2010-2020年,中国宠物行业市场规模由134.4亿元增长至727.3亿元,年均复合增长率近20%,增速高于全球。2020年,美国宠物消费市场占全球比重为41.1%,排名第一,中国占比8.1%。中国宠物饲养率和单只宠物年消费金额远低于发达国家水平,未来具有较大的增长空间。从家庭消费中宠物支出占比来看,2014年,中美两国家庭消费中宠物支出占比差距为3.1倍,2019年,差距下降至1.8倍。

随着中国社会的日益发展和繁荣,宠物的角色也在逐渐转型猫和狗慢慢的变多地被当作家庭中不可或缺的一员,而非单纯的陪伴型宠物。社会化媒体也推动宠物成为年轻人生活的重要部分,“云养猫”这样的潮流更使得拥有宠物令人向往。因此,宠物市场规模在过去10年里迅速增长。2020年,中国宠物消费市场规模727.3亿元,同比增长21.1%,10年CAGR18.4%。

随着经济发展,宠物的消费也在增加,大多数发达国家的家庭把宠物视为共同生活的亲属,投入在宠物上的花销增加。根据Euromonitor数据,2020年全球宠物市场行业规模约1382亿美元,同比增长4.4%,10年CAGR为3.6%。其中,中国、日本、美国宠物消费市场占全球市场比重分别为8.1%、4.2%、41.1%。

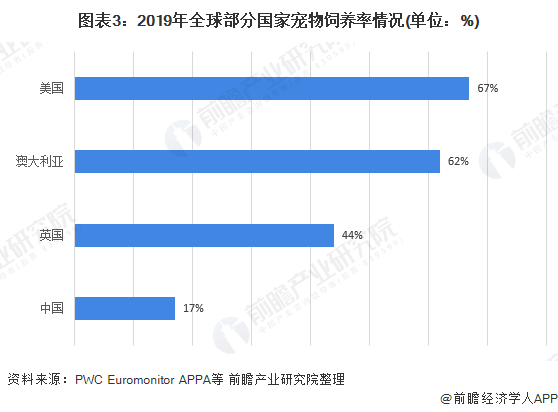

过去十年,一直在变化的人口和社会结构,以及收入和领养率的提高,成为推动我们国家宠物饲养率增长的重要的因素。对比全球别的地方,2019年中国家庭宠物饲养率仅约17%,远低于美国的67%、澳大利亚的62%和英国的44%。中国宠物饲养率远低于发达国家水平,未来或有数倍的提升空间。

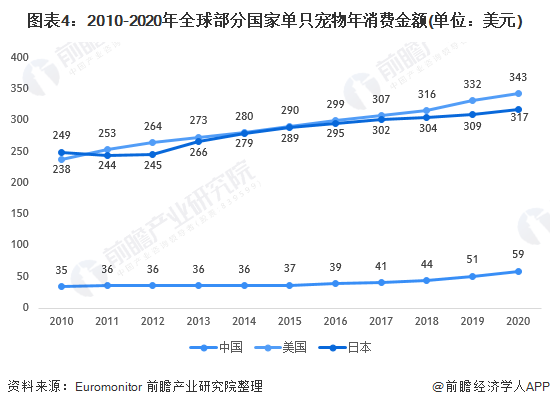

自2016年起,我国单宠消费金额增速逐年提升,主要驱动力为人均可支配收入的提升,以及宠物亲人化属性增强;2020年我国单只宠物年消费金额为59美元。对比其他几个国家,2020年日本、美国单宠消费金额分别为317、343美元,我国单宠消费金额仍然低于发达国家水平。

2014-2019年,中国家庭消费中宠物支出占比由0.16%上升至0.29%,2019美国家庭消费中宠物支出占比为0.52%。2014年,中美两国家庭消费中宠物支出占比差距为3.1倍,2019年,差距下降至1.8倍。

由此可看出,中国宠物市场消费升级现象趋势明显,加速宠物市场规模的扩张。随着未来中国消费的人在宠物身上的投入意愿更强,宠物行业发展的潜在能力较大。

更多数据来请参考前瞻产业研究院《中国宠物行业未来市场发展的潜力预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

报告主要分析了中国宠物行业的生产与发展;宠物行业当前的市场环境与企业竞争力;宠物行业的市场需求特征;宠物行业的进出口市场;宠物行业的竞争格局、竞争趋势;宠物主要细...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2023:《2023年中国公路养护行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国特种油品行业全景图谱》(附市场现状、产业链和发展趋势等)

2023年中国宠物饮食业市场供需现状分析 高营养、高品质的高端产品更受青睐【组图】

2023年全球宠物饮食业市场现状及发展前途分析宠物需求刚性支撑市场规模增长【组图】

预见2023:《2023年中国光电子器件行业全景图谱》(附市场现状、竞争格局和发展的新趋势等)

预见2024:《2024年中国海运行业全景图谱》(附市场现状、竞争格局和发展趋势等)