中国宠物狗/猫零食细分品类偏好;中国宠物狗/猫零食品牌购买率TOP10;中国宠物零食品牌偏好;中国宠物零食消费渗透率;中国宠物零食市场规模

宠物零食主要供犬、猫类宠物食用,类别丰富,可满足于宠物增加食欲、靓丽毛发等多样性需求,类似于人类食品中的副食。宠物狗零食大致上可以分为肉干/肉条、洁齿骨/咬胶/磨牙棒、犬罐头、冻干、宠物饮品/奶、香肠、饼干、妙鲜包和奶酪等。宠物猫零食大致上可以分为猫罐头、猫条/妙鲜包、冻干、肉干/鱼干、猫薄荷、猫草、宠物饮品/奶、猫布丁、猫奶酪、猫糖等。

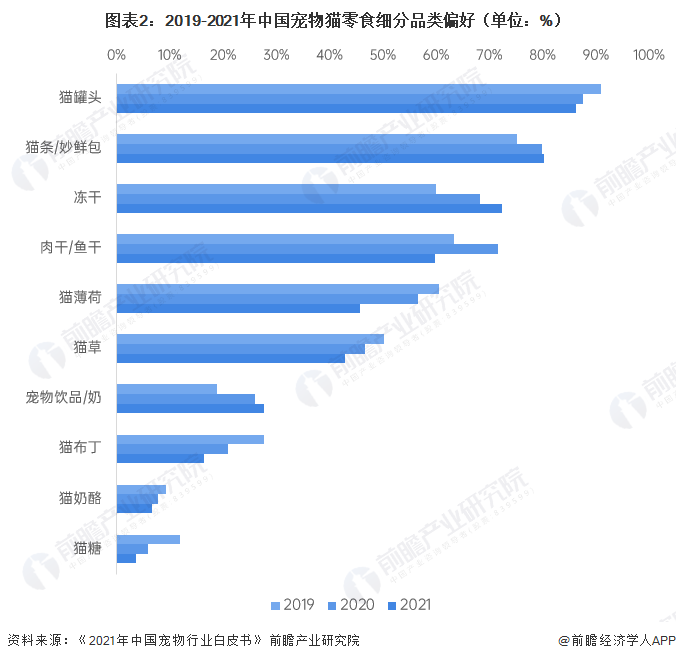

根据《2021年中国宠物行业白皮书》公布的调研数据,2021年狗零食细分品类中,肉干和洁齿磨牙类产品形成第一梯队,偏好度集中;罐头、冻干形成第二梯队,冻干是偏好度提升最快的品类;其他品类偏好度较分散。猫零食细分品类中,排名前三的是猫罐头、猫条/妙鲜包、冻干,形成第一阵营,偏好度均在70%以上;冻干的偏好度持续提升,肉干/鱼干以及猫薄荷的偏好度则明显降低。

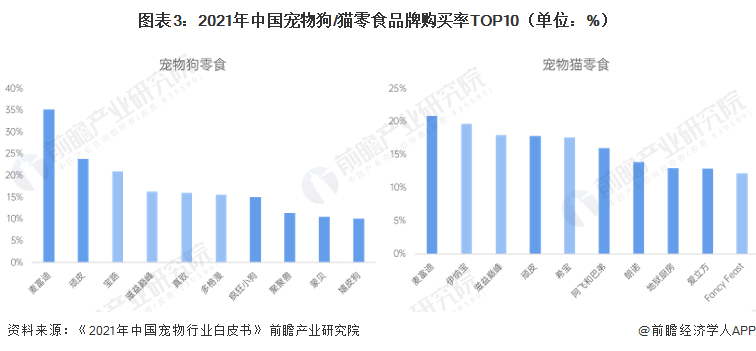

竞争格局方面,根据《2021年中国宠物行业白皮书》公布的调研数据,2021年用户选择购买的宠物狗零食品牌排行前三名分别是麦富迪、顽皮和宝路,购买率分别为35.2%、23.8%和20.9%。TOP10品牌中,国内品牌占6个,且占据前两名;国外品牌占4个,集中于头部。

2021年用户选择购买的宠物猫零食品牌排行前三名分别是麦富迪、伊纳宝和滋益巅峰,购买率分别为20.9%、19.7%和18.0%。TOP10品牌中,国产品牌稍占优势。

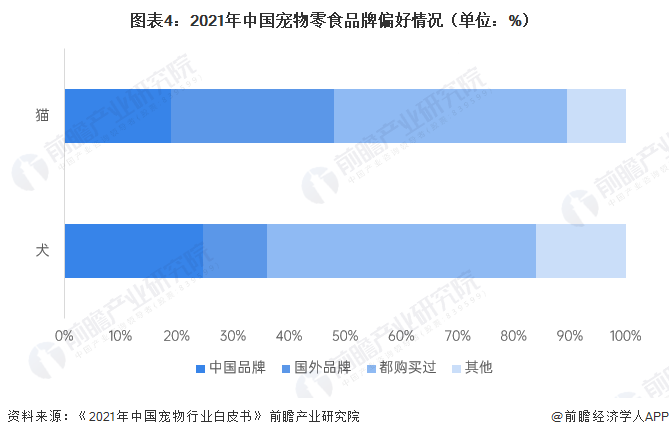

注:1)深蓝色为国内品牌,浅蓝色为国外品牌;2)由于每个调查对象有多个选项,因此合计占比超过100%。

从我国宠物零食整体品牌偏好来看,大多数宠物主在零食品牌的选择上没有明显偏好。宠物犬主人中,47.9%没明确的品牌偏好,只购买中国品牌的占比24.7%,高于只购买国外品牌的占比(11.4%)。宠物猫主人中,41.4%无显著品牌偏好,29.1%只购买国外品牌,只使用中国品牌的猫主人占比较少,为19.0%。

相较于宠物主食来说,宠物零食竞争门槛相比来说较低,这在某些特定的程度上缩小了国有品牌与进口品牌的差距,大多数宠物主人对宠物零食的品牌产地没有特别的倾向,这从侧面表明,在宠物零食领域,国产品牌具有较大的发展潜力。

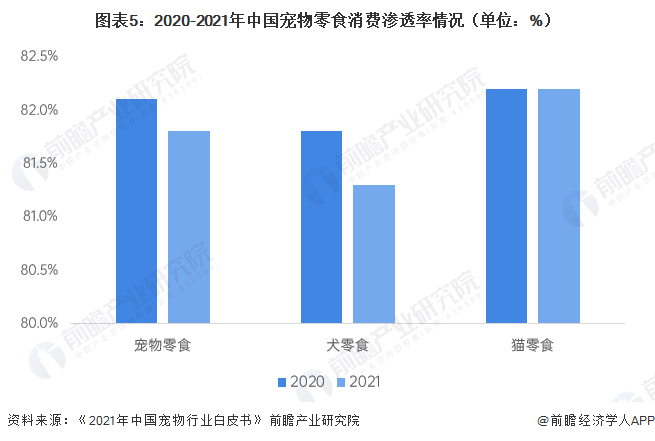

2021年,我国宠物零食的消费渗透率为82.2%,与2020年持平,其中宠物犬零食的消费渗透率为81.3%,宠物猫零食的消费渗透率为81.8%。宠物零食的消费渗透率相较于主食来说更低,其中宠物猫零食的消费渗透率高于宠物犬零食。

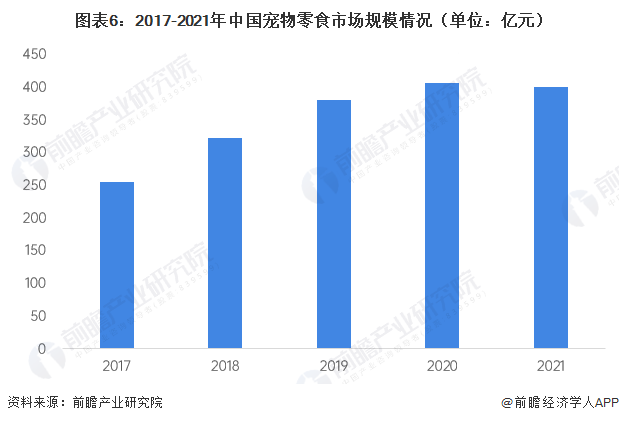

2017-2020年,中国宠物零食市场规模呈增长态势,但增速趋缓。根据《2021年中国宠物行业白皮书》公布的数据,2021年我国宠物零食市场规模占比为26.99%,据此计算2021年中国宠物零食市场规模达到400.98亿元,同比下降1.37%。

更多本行业研究分析详见前瞻产业研究院《中国宠物饮食业市场需求与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统IPO募投可研IPO业务与技术撰写IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对宠物饮食业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来宠物饮食业发展轨迹及实践经验,对宠物饮食业未来...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【行业深度】洞察2023:中国珠宝首饰行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

2024年美国电子烟行业用户画像分析:偏好本土品牌Juul电子烟 青少年滥用重灾区

2023年中国宠物食品细分市场之间的竞争局势分析 国产品牌“进口替代”实力增强【组图】

2023年中国新茶饮行业区域市场现状分析 广州市门店数量和订单量均为第一【组图】

【投资视角】启示2023:中国童装童鞋行业投融资及兼并重组分析(附投融资汇总、产业园区和兼并重组等)

上一篇: 宠物饮食业报告