得益于宠物行业市场规模的迅速增长,宠物饮食业的市场潜力也得到了快速释放。在过去十年中,我国宠物饮食业市场规模年复合增速超过25%。从细分品类来看,宠物饮食业消费主要以宠物主粮和宠物零食为主,2020年合计占比超98%。

从消费渠道来看,宠物饮食业消费以电商和宠物专门店为主要渠道,2020年占比分别为54.7%和28%,中国宠物食品电商渠道份额高于全球及主要国家。

我国宠物产业上游为宠物饲养;中游为宠物用品,包括宠物食品、用品及药品;下游为宠物服务,包括宠物医疗、培训、美容及其他服务。其中宠物食品为最大养宠支出,2020年中国宠物饮食业规模约440.5亿元,同比增长23.8%,2010-2020年CAGR超过25%。

从宠物食品消费占宠物行业整体消费比重来看,2010-2020年,宠物食品消费占比逐年提升,2020年突破60%,达到60.6%。

宠物食品包括主粮、零食、保健品,主粮包括干粮和湿粮,零食分为肉干类、咬胶类、饼干类;保健品主要为维生素、蛋白粉等。在宠物食品细分市场中,2020年宠物主粮、宠物零食消费和宠物保健品消费分别占到整体的65.63%、32.54%和1.83%。

分宠物类别看,2010-2020年宠物猫食品消费规模占比逐年提升,宠物狗食品消费规模占比逐年下滑,2020年宠物猫食品消费反超宠物狗消费规模。2020年,宠物狗、宠物猫食品消费规模占比分别为49.7%、50.1%。

我国宠物食品购买渠道主要有零售店、宠物专门店、电商与动物医院。2020年零售店、宠物专门店、电商与动物医院渠道份额占比分别为6.6%、28.0%、54.7%、10.8%,分别较2010年-21.5%、-33.6%、+53.5%、+1.7%,电商渠道占比提升显著。

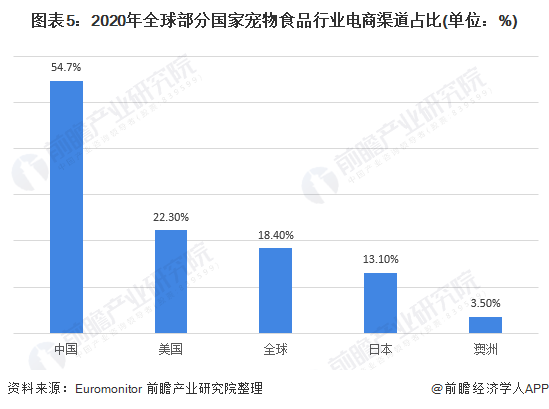

对比其他几个国家电商渠道占比,2020年全球、美国、日本、澳洲宠物食品行业线%,明显低于中国电商渠道份额。

更多数据来请参考前瞻产业研究院《中国宠物饮食业市场需求与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对宠物饮食业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来宠物饮食业发展轨迹及实践经验,对宠物饮食业未来...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年中国宠物食品应用市场之间的竞争局势分析 犬、猫粮品牌忠诚度有待提升【组图】

2023年中国宠物饮食业市场供需现状分析 高营养、高品质的高端产品更受青睐【组图】

预见2023:《2023年中国宠物饮食业全景图谱》(附市场规模、竞争格局和发展前途等)

2023年美国宠物饮食业市场规模及竞争格局分析 雀巢、玛氏占据龙头地位【组图】