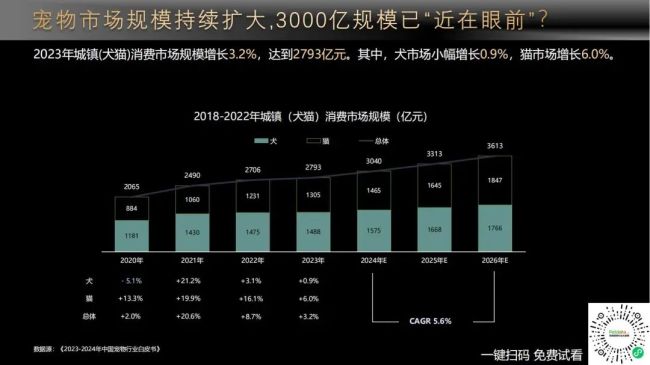

2023年,宠物行业“恢复性消费”并没能长久延续,行业越来越“卷”,市场体量并没有如预期中那样继续猛增。12月28日,派读宠物行业大数据平台出品的《2023-2024年中国宠物行业白皮书(消费报告)》显示,2023年,城镇宠物(犬猫)消费市场规模为2793亿元,较2022年仅增长3.2%,未能突破3000亿元。

业内人士看来,在宠物行业市场格局大变动之下,企业做出适应性调整和前瞻性布局,长期主义成为共识,创新技术和品类也在不断的突破自身的边界。

派读宠物行业大数据平台创始人刘晓霞认为,就整体而言,宠物市场规模增长减缓,但韧性十足。

2023年,城镇宠物(犬猫)消费市场规模为2793亿元,较2022年增长3.2%,增长幅度进一步放缓。其中,犬消费市场规模较2022年微增0.9%,猫市场规模则持续稳定增长,较2022年增长6%。

其中,2023年,单只宠物犬年均消费2875元,较2022年下降0.2%。单只宠物猫年均消费1870元,较2022年下降0.75%。

2023年,城镇宠物犬数量为5175万只,较2022年增长1.1%,宠物猫数量为6980万只,较2022年增长6.8%。

宠主的画像更加清晰,年轻宠主占比继续攀升,中老年宠主占比下降。90后、80后宠主仍是养宠主力军,较2022年均有所上升。其中,90后上升2.1个百分点,80后上升10.8个百分点。70后、70前宠主占比会降低,前者下降8.1个百分点,70前下降3.5个百分点。

这些宠主城市线分布呈“两端化”发展。一线、三线年均有所上升。其中一线%,三线%。

从消费者购买方式看,囤货在减少。白皮书显示,在习惯周期性购买主粮的宠主中,1-3个月是最常见的购买周期,且有逐渐分散趋势。其中,犬主人在1-3个月购买主粮的占比为76.6%,猫主人在1-3个月购买主粮的占比为77.4%。

从购买渠道看,传统线年出现小幅上升。其中,传统线个百分点。直播平台上升1.1个百分点。线下渠道中,动物医院、宠物店、线下商超、犬猫舍均有所下降。

宠主购买主粮对传统线上渠道、动物医院偏好度小幅下降。对宠物店、线下商场、直播平台、犬猫舍的占比上升,其中直播平台上升幅度较大,为6.3个百分点。

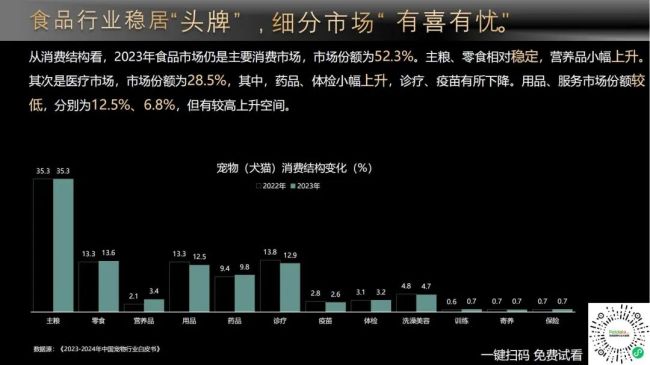

从消费结构看,2023年食品市场仍是主要消费市场,市场占有率为52.3%。主粮、零食相对来说比较稳定,营养品小幅上升。其次是医疗市场,市场占有率为28.5%,其中,药品、体检小幅上升,诊疗、疫苗会降低。用品、服务市场占有率较低,分别为12.5%、6.8%,但有较高上升空间。

从细分领域看,白皮书显示宠物食品市场多维“迭代”时代已至。新兴品类热度持续,宠主偏好“大有差异”。2023年,犬主人对烘焙粮、冻干粮偏好度上升。其中,烘焙粮上升幅度较大。猫主人冻干粮、烘焙粮、膨化粮偏好度均有所上升,渗透率均以超过40%。

值得注意的是,国产主粮品牌“大崛起”时代已来临。其中犬主人中47.3%的没明确的品牌偏好,27.1%的犬主人只购买中国品牌,17.5%的犬主人只购买国外品牌。猫主人中47.7%的没明确的品牌偏好,28.3%的猫主人只购买中国品牌,19%的猫主人只购买国外品牌。

白皮书显示综合看来,宠主对中国品牌的偏好度大幅度上升,对国外品牌偏好度有所下降。

从各细分板块看,宠物用品整个行业整体呈“降”多“升”少的趋势,其中,犬用品中宠物家电、智能用品的渗透率较2022年小幅上升。宠物窝垫、宠物服饰较2022年小幅下降。猫用品中,猫爬架、智能用品渗透率较2022年小幅上升,渗透率分别为43.4%、15.8%。

豆腐猫砂一马当先的优势明显,混合猫砂“失宠”。在猫砂板块,与2022年相比,豆腐猫砂、膨润土猫砂大幅度上升。其中,豆腐猫砂上升7个百分点。膨润土猫砂上升6.9个百分点。宠主对混合猫砂的偏好度会降低,下降3.4个百分点。

三大件领头羊不变,智能摄像头重新“抬头”。在智能用品板块,智能饮水机、智能摄像头、智能喂食器仍保持一马当先的优势。与2022年相比,智能摄像头大幅度上升,智能饮水机、智能喂食器等品类均小幅下降。

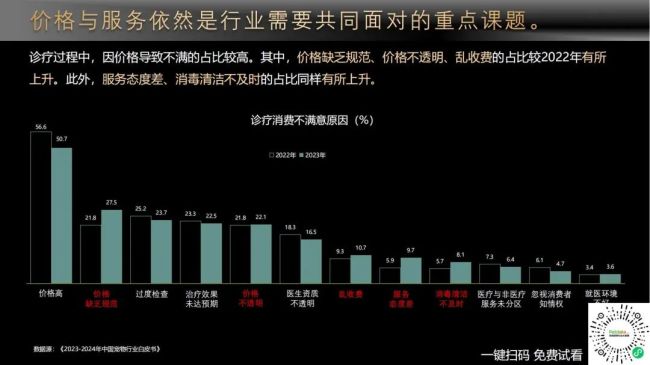

宠主对诊疗的满意程度呈现“两端化”增长,满意与不满意均有所上升。对诊疗满意度上升5.2个百分点,对诊疗不满意的宠主上升0.6个百分点。

在诊疗过程中,因价格导致不满的占比较高。其中,价格缺乏规范、价格不透明、乱收费的占比较2022年有所上升。此外,服务态度差、消毒清洁不及时的占比同样有所上升。诊疗市场预防式需求上升,宠物到院免疫占比上升。与2022年相比,宠主到院免疫占比有所上升。其中,宠物犬免疫占比为33.3%,上升2.8个百分点。宠物猫占比为39.8%,上升4.4个百分点。

在宠物服务市场,“山姆化”引领宠物门店大发展,宠物店偏好度迎来“大回升”。在洗美、寄养方面,宠主对宠物店的偏好度大幅度上升。其中,选择宠物店为宠物洗美的占比为59.1%,较2022年上升8.6个百分点。选择宠物店寄养宠物的占比为44.9%,较2022年上升11.6个百分点。

数字资产成为线下门店运营重要价值点。2023年宠主对性价比、用户口碑、网上或微信预约的关注度大幅度上升。其中,性价比上升17个百分点,用户口碑上升12.2个百分点,网上或微信预约上升5.7个百分点。

调研显示,38%的宠主会有携宠出行难的问题,23.4%的宠主喜欢旅行,75.8%的宠主有换车的想法。宠主对汽油汽车关注度较高,车型以SUV为主,占比为71.8%,购车预算主要是在21万-30万元,占比为40.0%。

并且,宠主的美妆需求也很大。调研宠主中15.7%的宠主会关注美妆,且在日常消费中,美妆产品平均单价在100-500元。主要购买的产品为护肤品、面膜,占比分别为72.4%、63.4%。

刘晓霞表示,2023年,中国宠物行业新经济浪潮曲折涌动,还有无数宠业人在不确定性中的坚持与探索。在可预见未来,宠物市场在细致划分领域的诸多机遇。

文|李振兴8月27日,源飞宠物发布首份半年报显示,2023年上半年收入4.31亿元,同比下滑21.43%;归属于上市公司股东的净利润6585.8万元,同比下滑35.55%。

国内出现首张宠物险保单至今已有十多个年头,宠物市场参与主体逐渐多元,但国内宠物保险仍处在发展初期,渗透率尚不及1%。

企业与品牌对市场预期的收敛从投入的谨慎可以窥视一二,实体端依然如前两年不敢大肆扩张,也只有运动品牌在大踏步前进,而时尚休闲品牌在斥巨资纷纷做转型的同时,一夜之间很多全品类品牌都变成单品类品牌在呐喊,却实际业绩依然不温不火。

随着母婴行业进入品质消费时代,消费的人在选择婴幼儿“口粮”时的标准更加严格,诉求也更精细。

2023年,人员的流动更加频繁,饮料市场活跃起来,消费场景慢慢的变多,中国饮料市场迅速恢复,头部企业整体表现良好,汽水、功能饮料、无糖茶饮以及整个品类都得到充分的释放。

针对2023年食品市场的表现,本网财经评选出2023年食品市场十大新闻事件,并邀请战斗蚂蚁新物种战略咨询联合发起人陈颖颖一一点评,总结过去,展望2024。

今年,汾酒再度登上《胡润中国最具历史背景和文化底蕴品牌榜》。12月22日,《2023胡润中国最具历史文化渊源品牌榜》在上海发布,100个中国内地最成功的60岁以上品牌上榜。